那些只有社会上层才能买得起的豪宅的房主们正在支付相应的房屋保险费。

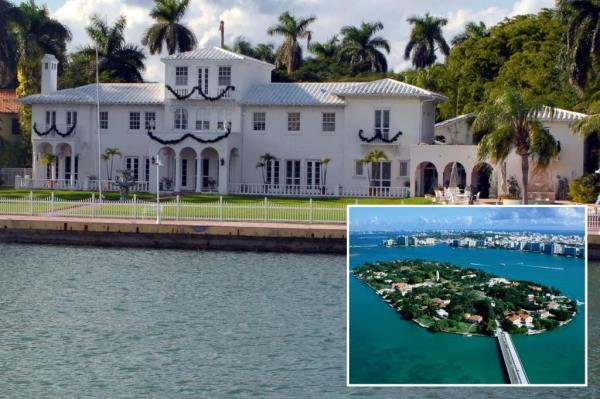

据彭博社报道,在迈阿密最高档的星岛——詹妮弗·洛佩兹、“吹牛老爹”肖恩·库姆斯、亚历克斯·罗德里格斯和肯·格里芬的家——居民每年的房屋保险账单高达62.2万美元,令人震惊。

据该媒体报道,与去年的20万美元相比,这一六位数的金额大幅增加。

Redfin的首席经济学家达里尔·费尔韦瑟告诉《华盛顿邮报》,房屋保险成本的飙升可能令人震惊,但“从家里昂贵的材料或家里的东西来看,这是合理的。”

“建筑材料和劳动力成本的上升(当这些房屋遭到破坏时),尤其是在岛屿上,可能是气候危机的主要原因,”费尔韦瑟补充说。

然而,佛罗里达的一系列飓风——包括上周刚刚袭击佛罗里达海湾沿岸的“伊达利亚”飓风,以及下周可能在南佛罗里达登陆的“李”飓风——加剧了人们对气候变化的担忧,随之而来的是家庭保险费用的上涨。

据彭博社(Bloomberg)报道,在这个阳光之州,价值超过100万美元的房屋的保费上涨速度超过了价值较低的房屋,保险成本每年飙升2到70倍。

保险经纪公司Alliant Private Client的董事总经理辛迪·佐比安(Cindy Zobian)对媒体说,20%涨幅的日子已经一去不复返了,目前的预付款已接近新标准的800%。

更糟糕的是,这些三位数的加息伴随着低覆盖率的计划,佐伊安说。“如果你的利率增长不到20%,这几乎是一份礼物。”

保险信息研究所(Insurance Information Institute)企业传播主管马克·弗里德兰德(Mark Friedlander)告诉《华盛顿邮报》,现在保险费率如此之高,许多佛罗里达州的房主“一文不名”,这意味着他们完全放弃了保险政策。

“20%的人没有财产保险。弗里德兰德补充说:“佛罗里达州每五个房主中就有一个是美国最容易遭受飓风损失的州。”

“这非常令人担忧。如果在飓风中遭受了最惨重的损失,又有多少消费者能够真正负担得起重建家园的费用呢?”

与此同时,2022年,星岛(Star Island)上的一栋住宅投保了6000万美元的全风险,保费约为60万美元。据彭博社(Bloomberg)报道,今年,这家保险公司取消了风力保险,迫使房主与其他保险公司就风力保险进行谈判。

Zobian告诉媒体,最终,房主在今年的保险范围减少了5000万美元,却支付了75万美元的保费。令人难以置信的是,这“被认为是一场胜利”,她补充道。

另一位拥有数百万美元房产的房主收到了一份令人瞠目结目的62.2万美元的房屋保险报价,他决定赌自己的房子能经受住飓风的袭击。

医生出身的第三位房主今年收到的家庭保险金比去年增加了62%。据彭博社报道,房主不仅要偿还贷款,还偿还了抵押贷款,以获得更便宜的保单。

对于居住在星岛豪宅的最富有的1%的人来说,这种规模的账单甚至是沉重的,所以想象一下这对普通佛罗里达人意味着什么。

根据保险信息研究所的数据,佛罗里达州居民每年平均支付6000美元的家庭保险,比去年增长了42%,是全国平均水平1700美元的三倍多。

尽管房屋保险费用大幅上涨,但许多曾经把东北部称为家的居民纷纷向南涌向佛罗里达州,寻求更温暖的天气和更低的生活成本。

费尔韦瑟说,在搬家时,“人们很难考虑到保险成本和气候风险”,尤其是“因为直到你收到保险公司的报价,你才真正知道,而这通常要到购房过程的后期才会发生。”

Fairweather补充说:“由于房地产市场如此艰难,许多人在获得保险报价时感觉被锁定了。”这种情况通常发生在房屋进入托管后。

根据金融信息提供商SmartAsset的数据,在纽约年薪六位数的人如果收拾行囊搬到迈阿密,可以省下数万美元。

SmartAsset发现,一名年薪65万美元的曼哈顿居民可以节省19.5万美元,因为佛罗里达州不征收州所得税,而且生活成本更低。

根据这项研究,同样一个年收入15万美元的曼哈顿人,如果搬到迈阿密,可以节省近5万美元。

如果纽约人搬出曼哈顿,他们的生活成本也会大大降低——曼哈顿的平均开销比全国平均水平高出137.6%。

研究发现,迈阿密的生活成本仅比全国平均水平高出22.8%。

据彭博社(Bloomberg)收集的1.7万家公司的数据显示,约有160家华尔街公司也纷纷效仿,将总部从纽约搬到了佛罗里达州和其他更靠南的州,管理着近1万亿美元的资产。

数据显示,为了躲避猖獗的犯罪、沉重的税收和日益高昂的生活成本,158家受够了的金融公司(资产总额高达9,930亿美元)已经打包离开了曼哈顿。

退出的公司包括:由亿万富翁卡尔?伊坎领导的伊坎资本管理公司、对冲基金大亨保罗?辛格的艾略特管理公司和由备受关注的科技股大师凯茜?伍德领导的ARK投资管理公司。