华尔街周三将迎来罕见的双重消息,上午将公布新的通胀数据,预计美联储(fed)将在下午宣布利率决定。

CIBC Private Wealth U.S.首席投资官David Donabedian表示:“一切都取决于周三,上午有CPI报告,下午有FOMC会议声明。“这让市场在一天之内面临两个最大的问题:通胀和货币政策。”

投资者将有机会看到5月通胀有多热,数小时后美联储将结束为期两天的会议,并公布一系列新的经济预测,这些预测将揭示决策者对今年利率走向的看法。

美国银行(Bank of America)的数据显示,自2014年以来,CPI报告和美联储政策制定会议在同一天出现的情况只有7次。

以下是我们对这些重大事件的期待,这些事件将揭示美国经济状况,并可能令股市不安。

6

6

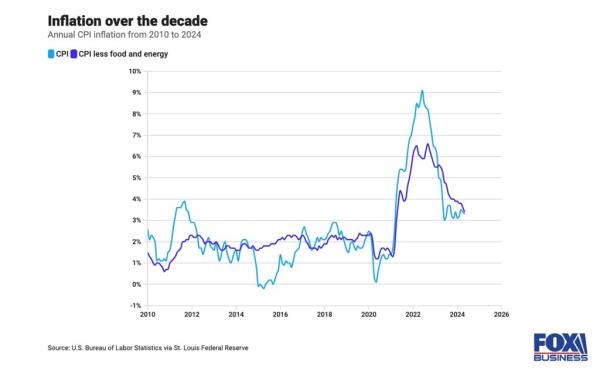

经济学家预计,衡量汽油、医疗保健、食品杂货和租金等一系列商品的消费者价格指数(cpi)将显示,5月份价格上涨3.4%,与上月持平。

按月计算,通胀率将上升0.1%,低于4月份的0.3%。

海军联邦信贷联盟(Navy Federal Credit Union)的企业经济学家罗伯特?弗里克(Robert Frick)表示:“这将是CPI连续第12个月徘徊在3.7%至3.1%之间。”“有几次,在一系列令人乐观的经济数据出现下行之后,一系列令人失望的经济数据又出现了下行。因此,CPI在一年内没有任何进展。这是一种令人抓狂、棘手、顽固的局面。”

6

6

6

6

预计该报告的其他部分也将指出,通胀回落的速度将放缓。剔除波动性较大的食品和能源的核心价格预计将以每年3.6%的速度攀升。这一数字略高于4月份3.5%的总体涨幅,表明潜在的价格压力依然强劲。

美联储的目标利率是2%,不过央行决策者倾向于依赖另一种通胀指标,即个人消费支出(PCE)。

美国劳工部定于美国东部时间周三上午8点30分公布该数据。

6

6

市场普遍预计美联储官员将把利率维持在5.25% - 5.5%的区间不变,这是23年来的最高水平。

然而,投资者更加关注将在美联储会议后发布的最新季度经济预测,其中将包括对政策制定者对2024年底关键利率的预期。

经济学家预计,美联储将调整所谓的点阵图,以显示今年可能有两次降息,而不是政策制定者在3月会议上预计的三次。经济学家认为,今年年底经济增长放缓和通胀上升等因素也将对预测做出调整。

6

6

所有的目光都将集中在点阵图上,3月份的点阵图显示,2024年底联邦基金利率的预测中值为4.6%,这意味着三次降息。这些预测现在看起来几乎是古怪、天真和过分乐观的。”“周三的预测很可能显示,2024年只有两次降息。”

专家们还表示,他们将密切关注美联储主席鲍威尔在美国东部时间下午2点30分举行的新闻发布会,看他是否会提供有关未来货币政策路径的任何线索。预计鲍威尔将坚持他的观点,即在本轮紧缩周期中,政策可能已经达到顶峰,但央行在转向降息之前,需要更多的证据来证明通胀已经被征服。

订阅我们的每日商业报告时事通讯!

高盛(Goldman Sachs)经济学家戴维?梅里克(David Mericle)表示:“我们预计联邦公开市场委员会的声明或鲍威尔主席在6月会议上传达的信息不会有任何重大变化。”“鲍威尔在5月份举行的上一次新闻发布会上最引人注目的主题是他反对可能的加息,但自那以后,有关加息的言论在市场上逐渐消失。”

政策制定者在2022年和2023年大幅提高利率,达到上世纪80年代以来的最高水平,以减缓经济增长和抑制通胀。

6

6

美联储官员目前正在努力解决何时应该放开刹车的问题。

大多数投资者现在预计美联储将在9月份开始降息,今年只会降息两次——这与年初相比是一个巨大的转变,当时他们预计美联储最早将在3月份降息6次。

提高联邦利率往往会提高消费者和企业贷款的利率,从而迫使雇主削减支出,从而减缓经济增长。

更高的利率推动30年期抵押贷款的平均利率多年来首次超过7%。

从房屋净值信贷额度到汽车贷款和信用卡的各种借贷成本也大幅上升。